Die Inflation schnellt weiter ungebremst durch die Decke. Nach aktueller Schnellschätzung der Statistik Austria ist sie im März auf beinahe 7% (6,8%) hochgeklettert. Zündelt das politische System weiter am entfachten Wirtschaftskrieg gegen Russland, kann die dadurch zusätzlich angeheizte Teuerungswelle demnächst auch die Zweistelligkeit reißen. Aber auch andernfalls wird sie allen Prognosen zufolge auf seit Jahrzehnten nicht mehr gekannten Rekordhöhen bleiben.

Vor diesem Hintergrund gilt es denn in den begonnenen Frühjahrs-Lohnrunden Zähne zu zeigen und Affronts wie gerade in der Papierindustrie kämpferisch zu begegnen und zugleich die Inflationsursachen, Erklärungsansätze und Ausblicke detaillierter ins Auge zu nehmen, worauf wir gerade erst auch mit „Erklärungsansätze für Inflation und aktualisierter Ausblick“ im Detail eingegangen sind.

Wir sehen uns hier mehr oder weniger gängige Erklärungsansätze für Inflation an, erläutern das Konzept des Verbraucherpreisindex (VPI) etwas genauer und blicken auf die aktuellen Werte des Verbraucherpreisindex (VPI) und seiner Hautgruppen, wobei die Preistreiber identifiziert werden. Letztendlich wird ein Ausblick auf die weitere Entwicklung versucht.

Inflation – Welche Gründe kommen in Betracht?

a) Höhere Preise durch geringe Produktivität

Empirisch zeigt sich Inflation durch höhere Preisausdrücke. Das kann eben auch an höheren Werten durch geringere Produktivität (Angebotskrise durch Lieferkettenproblematik) liegen, empirisch ist es herausfordernd zu trennen, ob es an den Werten oder an den zu zahlreich kursierenden Wertzeichen liegt. Man könnte die provokante Frage stellen: Ist dies dann nun überhaupt Inflation? Hier sei die These eingebracht, dass bei Inflation aufgrund zu großer Geldmenge der Goldpreis gestiegen sein müsste. Dieser war bis Anfang Februar recht konstant. Seither gab es aber eine Steigerung von ca. 10 %, was aber durchaus an dem sich eintrübenden wirtschaftlichen Ausblick liegen mag, Stichwort Stagflation, also Stagnation bei gleichzeitiger Inflation. Von Kryptowährungen wird auch öfters nicht vollkommen unbegründet ein gewisser Inflationsschutz angenommen (das heißt, dass sie im Preis gestiegen sein müssten), was nicht der Fall war in den letzten vier Monaten.

b) monetaristische Erklärung der zu großen Geldmenge

Die monetaristische Theorie geht von einer Trennung der realen und der monetären Sphäre (Menge von Waren verbindet sich mit Menge an Wertzeichen) aus ohne eine Rückwirkung zu beachten. Sie geht von der Existenz eines Geldschöpfungsmultiplikators (Zentralgeldmenge bestimme über diesen die Giralgeldmenge) aus. Sogar der Wikipedia Artikel zum Geldschöpfungsmultiplikator schreibt, dass die Existenz eines solchen widerlegt wurde, wenn gleich dieses Konzept nach wie vor in den Lehrbüchern umher schwebt. Die Zentralgeldmenge hat sich tatsächlich gewaltig aufgeplustert, aber wo landete das Geld letztendlich? Bei den KonsumentInnen oder z.B. in der Spekulationssphäre.

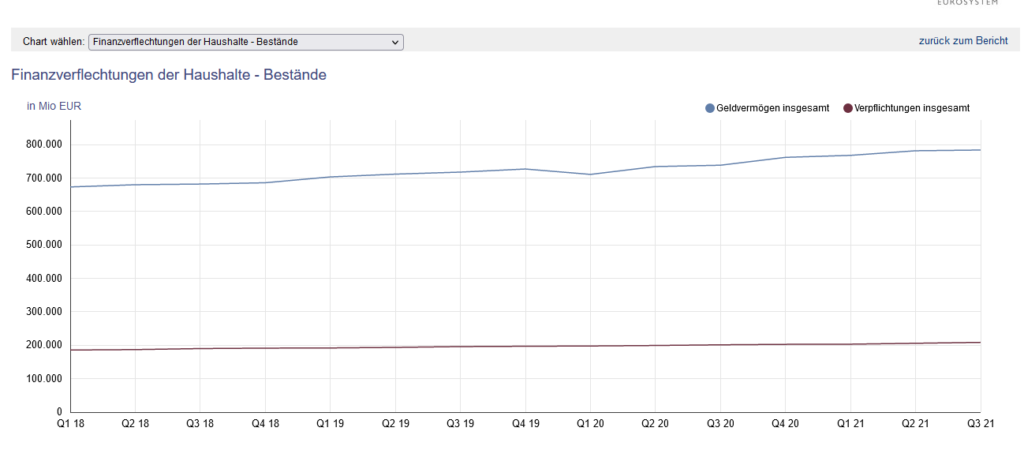

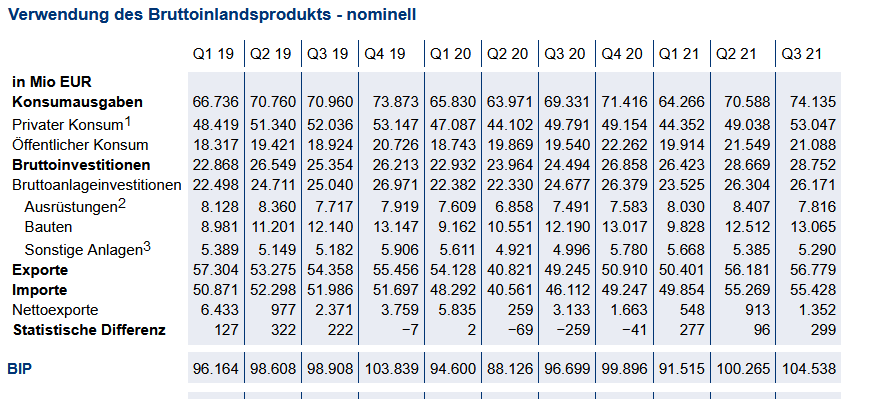

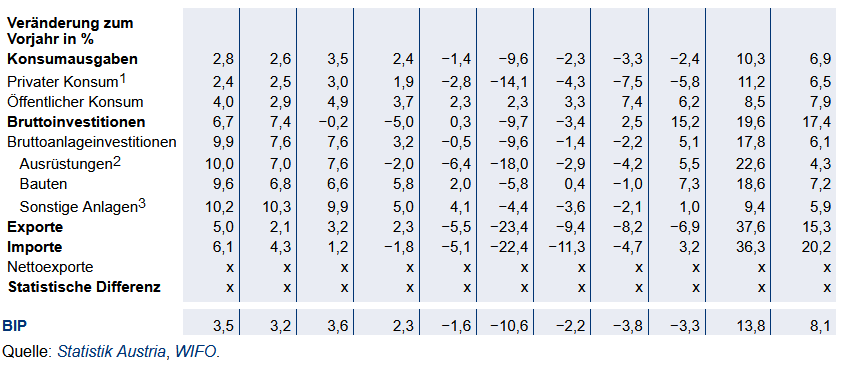

Zu Beginn der Coronakrise brach der private Konsum noch einmal deutlich stärker ein als das BIP. Zeigt das in die Richtung, dass zuerst gespart wurde (auch in Form von Aktien; siehe Gesamtwirtschaftliche Finanzierungsrechnung) mit anschließendem Entsparen (Auflösen der Sparreserven, um diese in den Konsum zu werfen)? Nur zart wird dies angezeigt. Tatsächlich gab es eine stärkere Geldvermögensbildung der privaten Haushalte ab Q2 2020 (beobachtet auch eine Umschichtung von festverzinslichen Papieren in Aktien). Ab Q2 gab es dann einen Rückgang der Geldvermögensbildung. Auch war die Sparquote der privaten Haushalte in 2020 höher als in den Vorjahren (2018: 7,7 %, 2019: 8,5 %, 2020: 14,4 %).

Hat der private Konsum so extrem aufgeholt? Klares Nein, zumindest bis Q3 2021, wobei die VPI Steigerungsraten im Juli, August und September bereits bei 2,9 %/3,2 %/3,3 % lagen.

Dies also zur Frage, ob jetzt sooo viel Geld in den Konsum drängt.

c) Eine mögliche Erklärung der Inflation kann mithilfe der Verwertungsbedingungen, also konjunkturell, argumentieren. Dazu stellen wir die Fragen, in welcher Phase des Konjunkturzyklus eine hohe Inflation erwartet wird und ob wir uns nun in einer solchen Phase befinden? Unter anderen führt Krüger aus, dass Inflation nachfrageinduziert im Aufschwung zu erwarten ist.[1] Am Ende des Konjunkturzyklus stehen modellhaft entwertetes Kapital (abgeschriebene Kredite, abgewickelte Unternehmen, wertberichtigtes Vermögen (Anteile, Anlagen) und abgesenkte Löhne. Dies ist die Grundlage für wieder bessere Verwertungsbedingungen und eine anziehende Konjunktur mit entsprechend höheren Löhnen (Aufschwung).

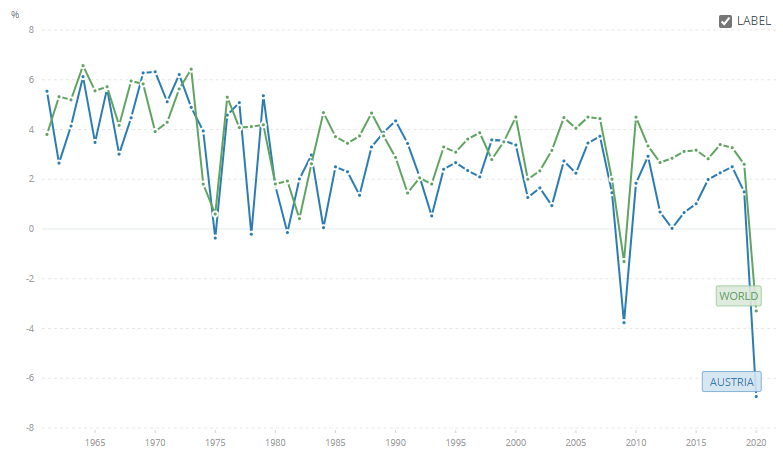

„Normal“ gab es alle 7-10 Jahre eine Krise. Dies wäre schon wieder fällig nach den Krisen 2007-9 und 2011. Oder befinden wir uns in einer dauerhaften Stagnation wie Goldberg[2] schon 2016 resümiert (säkulare Stagnation, neue Mittelmäßigkeit)? Die Coronakrise ist keine Überproduktionskrise im Sinne des von Marx gezeichneten Konjunkturzyklus. Die Frage also: waren wir 2019 schon in einer Krise? In Österreich war das BIP Wachstum vom dritten Quartal auf das vierte Quartal 2019 negativ und schwächte sich im Jahresvergleich in Q4 2019 deutlich ab. Was auch auf eine Krise hindeuten würde, ist die Tatsache, dass der Betriebsüberschuss in Q4 2020 und Q1 2021 jeweils um 4,6 % höher war als im Vorjahresvergleich. Die Steigerungsraten des BIP entwickelten sich in der Welt (grüne Linie in untenstehender Grafik) und in Österreich (blaue Linie) einigermaßen parallel. Die Steigerungsraten wuchsen in Österreich von 2013 bis 2018, waren im Jahr 2019 dann geringer als 2018 aber noch bei Weitem positiv. Das Argument ist hier also, dass noch keine Krise vorlag (außerdem zeigt z.B. der Branchenreport Kreditwirtschaft[3] in Österreich keine übersteigerten Kreditausfälle und wir damit jetzt nicht in einem Aufschwung (nach Kapitalentwertung usw.) sind.

Es sei noch erwähnt, dass ein hoher Monopolisierungsgrad (Marktmacht) durchaus von marxistischer Literatur als Inflationstreiber identifiziert wird und als Mittel des Kapitals, Lohnsteigerungen wieder zurück zu nehmen. Dies funktioniert in preisunelastischen Bereichen[4]. Ich möchte die Frage aufwerfen, ob Konsum als Ganzes preisunelastisch ist und ob das Kapital nicht immer darauf bauen kann, dass die ArbeiterInnenklasse notfalls ihre Ersparnisse, sofern vorhanden, anknabbert.

d) Verlust des Außenwertes der Währung. Dies liegt oft an relativ sinkender Produktivität im Heimatland (wäre also ein Fall von a)), aber es kommt hier auch die Attraktivität der Währung am Kapitalmarkt (Zinssatz) in Betracht. Die Türkei antwortet der Inflation und der Entwertung der Türkischen Lire, möglicherweise aufgrund islamischer Erwägungen, nicht mit einem höheren Zinssatz, obwohl dies die klassische Vorgehensweise bei steigender Inflation wäre.

Konzept VPI

Im vorhergehenden Abschnitt haben wir einige mögliche Erklärungen für die aktuelle Inflation eher verworfen (eine zu lockere Geldpolitik, ein nachfrageinduziertes Anziehen der Preise aufgrund eines Aufschwunges).

Nun haben wir aber trotzdem diese ausgiebigen Preissteigerungen und wir sehen uns an, wie Inflation empirisch festgemacht wird. Es gibt nicht DIE Inflationsrate, die den Wert des Geldes ausdrückt. Die Begründung ist, weil Geld ja in der allgemeinen Äquivalentform befestigt ist und daher seinerseits nicht eine einheitliche und einzelne Ware hat, in der es seinen Wert ausdrücken kann. Daher gibt es also auf verschiedene Zwecke angepasste Preissteigerungsindizes (VPI, Großhandelspreisindex, Index der Erzeugerpreise, Importpreisindex, Häuserpreisindex, usw.). Wenn es um den Konsum geht, ist der VPI der prominenteste Index.

So schreibt die Statistik Austria: „„Der Verbraucherpreisindex als Indikator der durchschnittlichen Preisveränderung aller Waren und Dienstleistungen, die von privaten Haushalten für Konsumzwecke gekauft bzw. verbraucht werden, gilt schlechthin als Maßstab für die Inflation.“[5]

In Österreich gibt es die VO der Bundesministerin für Digitalisierung und Wirtschaftsstandort aus dem Jahre 2003 zum VPI, zuletzt geändert 2019.[6]

Dort heißt es, die Bundesanstalt hat gem. EU VO 2016/792 über HVPI (Harmonisierter VPI) und HPI Preiserhebungen durchzuführen und auf Grundlage der erhobenen Daten HVPIs und nationale VPIs in Entsprechung des Konzeptes „Inländer im Inland“ zu erstellen.

VPI und HVPI unterscheiden sich in der Zwecksetzung. Der VPI ist relevant bei wertgesicherten Verträgen und bei KV Verhandlungen, die nationalen HVPIs fließen in die VPIs der EU, der Eurozone und des europäischen Wirtschaftsraumes und geben damit Auskunft über die Preisstabilität ebendort. Der VPI berücksichtigt in der Gewichtung des Warenkorbs nationale Besonderheiten.

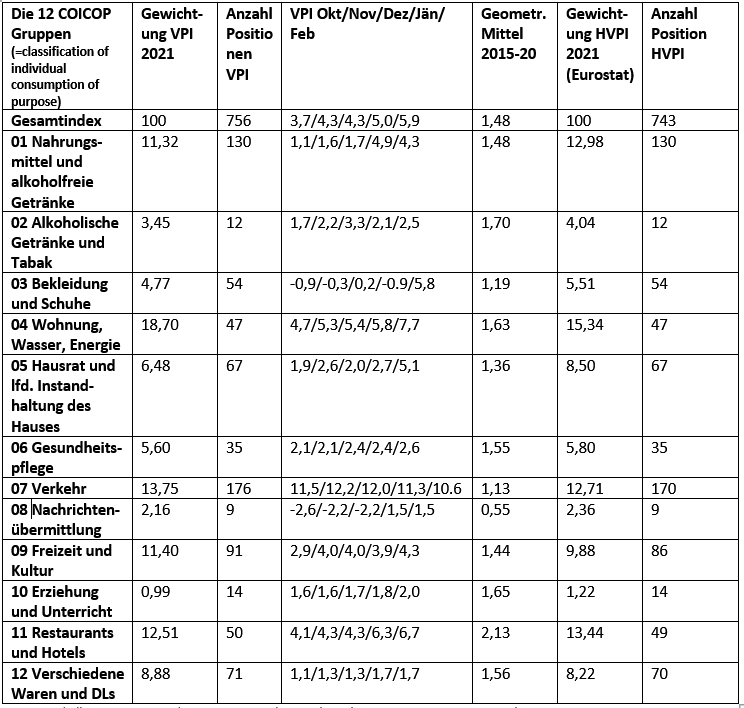

Eigentümergenutztes Wohnen (gemeint hier Reparaturen im eigenen Haushalt, nicht beinhaltet sind imputierte Mieten, der HVPI beinhaltet nicht einmal die Reparaturen) und motorbezogene Versicherungssteuer sind nur im VPI vertreten. Aufwendungen für Versicherungsleistungen werden im VPI brutto und im HVPI netto berücksichtigt. Die Warenkörbe des VPIs und des HVPIs unterscheiden sich nur wenig in der Anzahl der Positionen (VPI: 756 vs. HVPI: 743 Positionen). Beide Warenkörbe haben 12 Hauptgruppen, die Unterschiede in der Zahl der Positionen erstreckt sich dabei nur auf vier Hauptgruppen (7, 9, 11 und 12). [7]

Preiserhebungen erfolgen sofern möglich durch Übermittlung von Scannerdaten und zwar wöchentlich[8], die Preiserhebungen vor Ort erfolgen monatlich, bei Produkten mit starken Preisänderungen (Energie, Obst und Gemüse) zweimal im Monat. Es werden preisbestimmende Qualitätsmerkmale (Erhebungen) bzw. Artikelbezeichnung bzw. -beschreibung und Inhaltsmenge neben anderen Werten angegeben.

Alle fünf Jahre wird durch Konsumerhebung ein neuer Warenkorb erstellt, mit Beginn 2021 wirkt ein neuer Warenkorb.

Mit den Daten der VPI Erhebung werden auch Sonderauswertungen angestellt, und zwar zu Energie, Ernährung, Gebühren und Tarife, außerdem gibt es den Mikrowarenkorb (Güter des täglichen Bedarfes), Miniwarenkorb (wöchentlicher Bedarf), PKW-Index. Die Berechnung des Preisindex für Pensionistenhaushalte (PIPH) wurde mit Dezember 2015 eingestellt

Werte VPI und Hauptgruppen aktuell

Der aktuelle VPI für Februar 2022 liegt bei 5,9 %[9] und prolongiert die Steigerung (Jänner: 5,0 %).

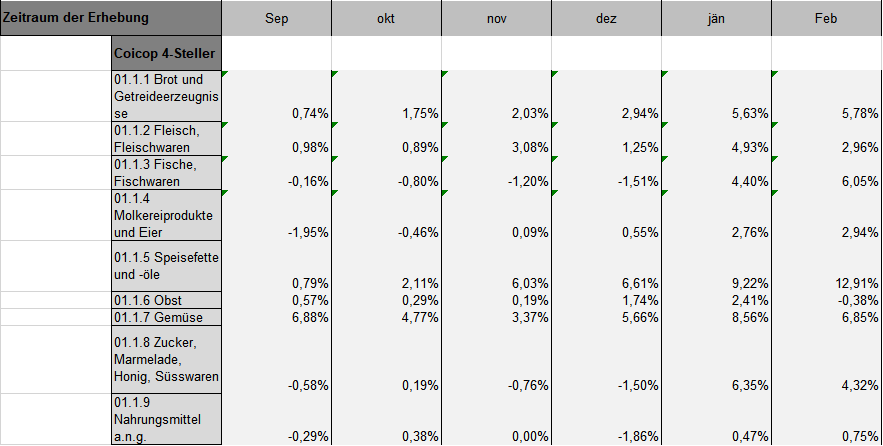

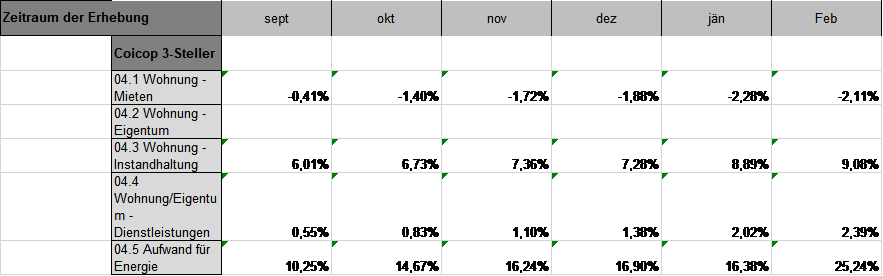

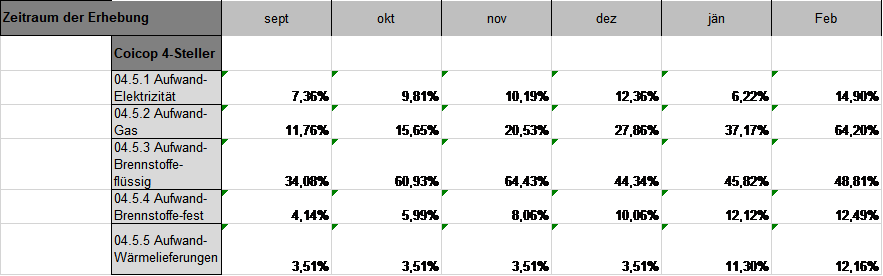

Im Folgenden sind nun die Inflationsdaten des Gesamtindex und zu den zwölf Hauptgruppen für die Monate Oktober 2021 bis Februar 2022 (vierte Spalte), um Tendenzen feststellen zu können, zu finden. Außerdem finden wir die Gewichtung im VPI und im HVPI und die jeweiligen Anzahlen der Positionen in den beiden Indizes (Spalten 2 und 3 sowie 6 und 7). Die fünfte Spalte soll als Vergleich zu den niedrigen durchschnittlichen Inflationsraten in den Jahren dienen. Von den zwölf Hauptgruppen weisen nur drei eine höhere Inflation aus als die Inflation des VPI gesamt. Mit Hauptgruppe 4 – Wohnung, Wasser, Energie, Hauptgruppe 7 – Verkehr und Hauptgruppe 11 – Restaurants und Hotels sind dies allerdings auch die drei Gruppen mit der stärksten Gewichtung im Warenkorb, wobei die Gewichtung ja tendenziell unterrepräsentiert ist.[10] Wir sehen uns in Folge die Entwicklung innerhalb der Hauptgruppe 1 Nahrungsmittel und alkoholfreie Getränke als auch in der Hauptgruppe 4 – Wohnung, Wasser, Energie genauer an. Die Inflationsraten innerhalb dieser Gruppen sind durchaus heterogen.

Weitere Entwicklung

Um uns an die Fragestellung der weiteren Entwicklung heranzutasten, sehen wir uns die Entwicklung von in der Wertschöpfungskette vorgelagerten Indizes an. Prolongierte Steigerungen bei diesen würden weitere Steigerungen in der Zukunft im Konsumbereich nahelegen. Außerdem werfen wir einen Blick auf die Entwicklung der Frachtraten, die einen Hinweis über Probleme beim Transport geben. Letztendlich wäre abzuschätzen, inwieweit der Krieg in der Ukraine sich auf Energie- und Rohstoffpreise auswirkt und auswirken wird. Diese Frage wird aber nur angedeutet.

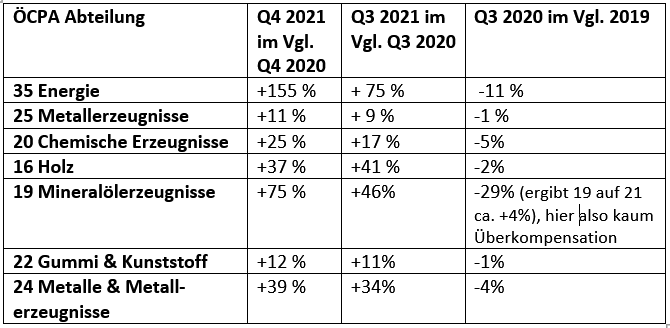

Der Steigerung des Großhandelspreispreisindex war in den Monaten September 2021 bis Februar 2022 13,5%, 15,8 %, 16,6 %, 15,0 %,15,5 % und 16,3 % im Februar. Untenstehend sind die im Februar am stärksten im Vorjahresvergleich gestiegenen Produktgruppen angeführt. Die Werte sind die Steigerungen gegenüber dem Jahresdurchschnitt von 2020 in den Monaten Oktober 2021 bis Februar 2022.

Motorenbenzin firmiert ebenfalls bei +40 % im Februar im Vergleich zum Jahresdurchschnitt 2020, Eisen und Stahl bei über 70 %. Die Preisrückgänge von 2019 auf 2020 wurden überall bei weitem überkompensiert, bei den sonstigen Mineralölerzeugnissen war dieser zu Beginn der Coronakrise mit ca. 30 % aber durchaus beachtlich.

Genauso hat der Erzeugerpreisindex Produzierender Bereich noch keine Beruhigung gefunden. Die Steigerungsraten waren im September +10,6 %, im Oktober +14,0 %, im November +15,3 % und im Dezember +16,7 %, im Jänner +18,4 % und im Februar 18,9 %.[11]

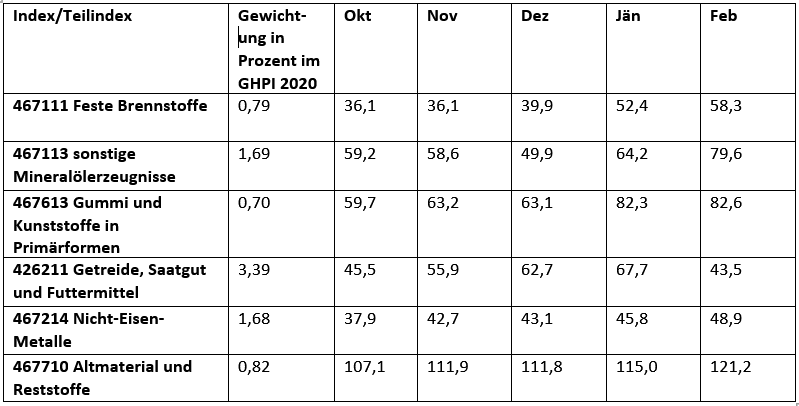

Der Importpreisindex erfuhr ebenfalls überproportionale Steigerungen. Der Wert für Q4 ist 17,2 %. Der Wert für Q3 2021 war ca. +11 % (in Q2 war die Steigerung ca. 8 %).

Einzelne ÖCPA Kategorien des Importpreisindex:

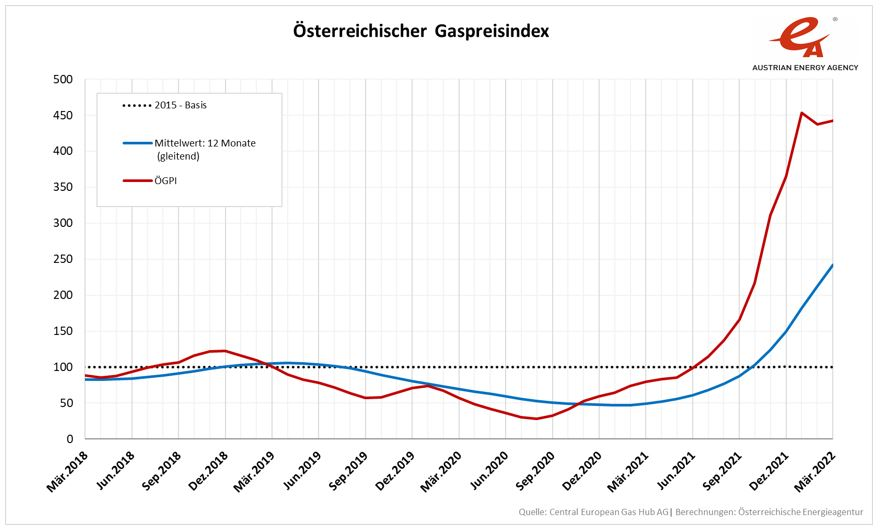

Zusammenfassend kann man sagen, dass die drei Indizes (Großhandel, Erzeugerpreise Produzierender Bereich, Importpreisindex) keine Beruhigung zeigen. Die steigenden Gas- und Strompreise zeigen sich darüber hinaus nur nach und nach bei den KonsumentInnen. Fast tagtäglich kann man den Medien dazu Berichte von Fällen von Verdrei- oder gar Vervierfachungen des Gaspreises bei KundInnen entnehmen, die von kleineren Anbietern gekündigt wurden. Währenddessen erfahren BestandskundInnen keine derart monströsen Preissteigerungen. Der enorme Preisanstieg fand schon vor dem Krieg in der Ukraine statt und lag, so banal es klingen mag, auch an einer verfehlten Einkaufspolitik der Versorger. Die Theorie des Schweinezyklus besagt, dass zunächst ein Rückgang der Nachfrage zu einer geringeren Produktion von Schweinen führt und das Angebot bei entsprechender Nachfragerhöhung (hier also die höhere Nachfrage nach Energie nach den Lockdowns) wiederum nicht schnell genug reagieren kann. Gleichzeitig wurden die Gasspeicher in Zeiten des billigen Gases nicht genügend aufgefüllt. Im Moment fließt noch russisches Gas, eine etwaige Substituierung durch amerikanisches Fracking Gas würde den Preis noch einmal nach oben treiben. Müßig zu betonen, dass ein Ausstieg aus fossilen Energieträgern auch aus ökologischer Sicht unabdingbar ist.[12]

Untenstehend finden wir die Entwicklungen beim Österreichischen Gas- und Strompreisindex:

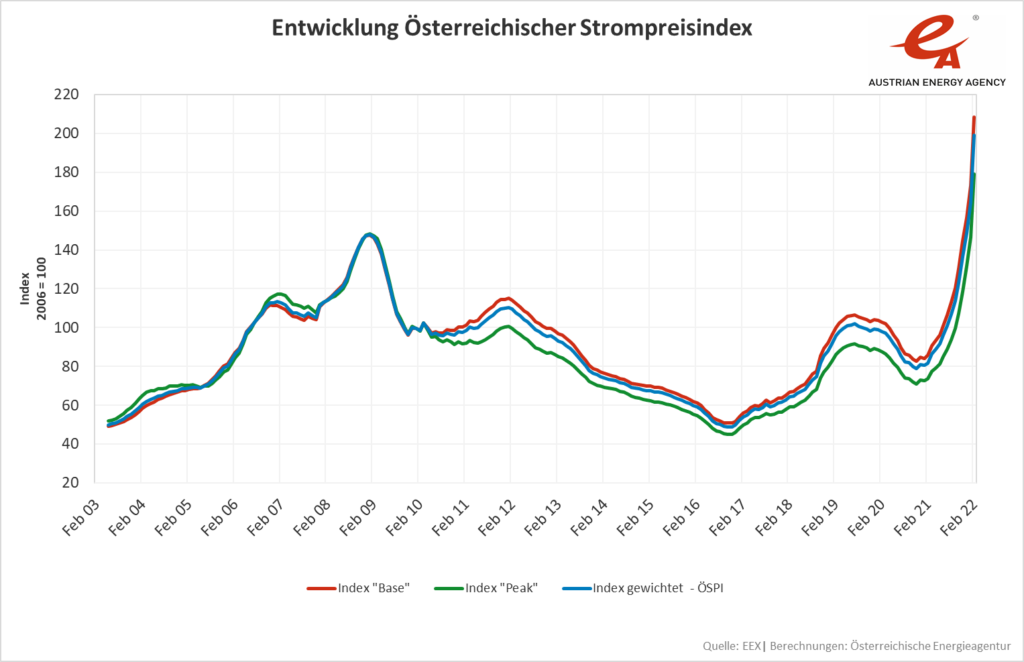

Keinerlei Entspannung ist beim Strompreis noch zu erkennen:

Als Indikator für teuren und ineffizienten Transport aufgrund von z.B. Coronabeschränkungen in Häfen sei hier noch die Entwicklung des Frachtindex BDI betrachtet. Der BDI (Baltic Dry Index; kombinierter Index aus vier Frachtraten für vier verschiedene Schiffsgrößen mit jeweils 25 % Gewichtung) mit Indexwert 1000 in 1985 war bei ca. 500 im März 2020, stieg bis auf 5500 bis Ende September, fiel dann auf 1500, war Anfang März bei 2000, prolongiert seither den wieder steigenden Trend und befindet sich am 22.3 bei ca. 2600. Hier ist die Entwicklung also auch nicht unbedingt positiv.

Der Krieg in der Ukraine rückt neben dem Gaspreis außerdem Rohstoffe wie Eisen, Aluminium, Nickel, Palladium, Platin und Titan in den Blick, genauso wie Weizen und die Produktion von Düngemittel in den Blickpunkt.[13] Gab es gestern, am 29.3. noch zarte Andeutungen von Fortschritten bei den Verhandlungen zwischen den beiden Konfliktparteien, wird landläufig nicht mit einem baldigen Ende des Krieges gerechnet. Die OECD hat jedenfalls ihre Prognosen zum Wirtschaftswachstum und zur Inflationsentwicklung verschlechtert. Besonders auf die Eurozone wird der Einfluss beim Wirtschaftswachstum als stark eingeschätzt, die Inflation wird dort nun um zwei Prozentpunkte höher prognostiziert. Bei den anziehenden Energiepreisen weiß auch die OECD von der besonderen Betroffenheit der ärmeren Schichten.[14]

[1] „Für das zyklische Auf und Ab der Marktpreise bedeutet dies, dass der nachfrageinduzierte Preisauftrieb im zyklischen Aufschwung spätestens in der Prosperitätsphase, in der er an Intensität gewinnt, abgebremst werden und umgekehrt im zyklischen Abschwung ein Preisverfall mit kontraktiven Multiplikatorprozessen nach Möglichkeit vermieden werden soll.“ (Krüger Stephan, Politische Ökonomie des Geldes, S. 189; https://www.vsa-verlag.de/uploads/media/VSA_Krueger_Politische_Oekonomie_des_Geldes.pdf)

[2] Goldberg, Jörg „Rezessionsgefahren, säkulare Stagnation oder neue Mittelmäßigkeit? In Z-Nr. 106, Juni 2016, S. 56-66

[3] https://wien.arbeiterkammer.at/service/studien/WirtschaftundPolitik/branchenanalysen/Branchenreport.Banken.2021.pdf

[4] Preisunelastisch bedeutet, dass eine Preissteigerung um x % die verkaufte Menge um weniger als x % vermindert und damit der Umsatz steigt. Ich möchte außerdem zu denken geben, dass eine Preiserhöhung um x % bei gleichbleibenden Löhnen außerdem den Gewinn um mehr als x % erhöht, der Anreiz auf Preiserhöhungen sich daher auch auf Teile der preiselastischen Güter erstreckt.

[5] https://www.statistik.at/web_de/statistiken/wirtschaft/preise/index.html#:~:text=Der%20Verbraucherpreisindex%20als%20Indikator%20der,als%20Ma%C3%9Fstab%20f%C3%BCr%20die%20Inflation.

[6] https://www.ris.bka.gv.at/GeltendeFassung.wxe?Abfrage=Bundesnormen&Gesetzesnummer=20002846&ShowPrintPreview=True

[7] zu den Hauptgruppen später

[8] Scannerdatenerhebungen erfolgen in den neun Landeshauptstädten plus Amstetten, Dornbirn, Kapfenberg, Krems, Saalbach-Hinterglemm, Schladming, Steyr, Villach, Wels und Wiener Neustadt und für jedes Bundesland in einem ländlichen Raum, wobei interessanterweise jeweils alle Gemeinden eines Bezirkes genommen werden (in NÖ z.B. Mödling (!)). Die Erhebungen vor Ort sparen den ländlichen Raum aus.

[9] Die Schnellschätzung lag am 2.3 vor, das endgültige Ergebnis am 17.3, wobei an diesem Tag dann damit einhergehend auch die Ergebnisse der Hauptgruppen feststanden.

[10] siehe dazu der Abschnitt „Gefühlte Inflation vs. VPI“ unter https://www.komintern.at/schwachen-der-inflationsberechnung-und-ausblick/

[11] Dieser Wert liegt seit 30.3. vor.

[12] Rund 1 Million bzw. 27% der Haushalte in Österreich verwenden Gas als häufigsten Energieträger, gefolgt von Fernwärme (25%), Brennholz und Heizöl (je 16%). Strom folgt an 5. Stelle (7%), darauf Holzpellets (5%). Alternative Energieträger (3%) und Kohle (0,5%) werden am wenigsten häufig genutzt (s. https://www.arbeiterkammer.at/heizarten)

[13] „The Economic Effects of Russia’s Invasion of Ukraine“ (YouTube)