Die Lücke zwischen Erwerbsaustritt und Pensionsantritt bei Frauen

Ab 2024 wird das gesetzliche Pensionsantrittsalter der Frauen von 60 auf 65 Jahre erhöht. Von der schrittweisen Erhöhung bis 2034 sind nach dem 31. Mai 1964 geborene Frauen betroffen. Durch die Anhebung soll auf den demographischen Wandel reagiert werden, denn die Phase ab 2024 ist vom Ausscheiden der geburtenstarken Jahrgänge (Babyboom-Geburtsjahrgänge) aus dem Erwerbsleben gekennzeichnet. Entsprechend zeigen Projektionen der Statistik Austria ab 2022 einen generellen Rückgang der Bevölkerung im erwerbsfähigen Alter (15 – 64), wenn auch entlang der Altersgruppen sehr unterschiedlich ausgestaltet.

Dem (aktuell) anwachsenden Anteil an PensionistInnen an der Bevölkerung, stehen mit dem anteilsmäßigen Rückgang der Jüngeren allerdings auch Ausgabenverringerungen gegenüber. Da die Gesellschaft für beide erwerbslosen Gruppen finanziell aufkommen muss, sind folglich auch die daraus resultierenden gesellschaftlichen Gesamtaufwendungen geringer, als aus einer verengten Pensions-Froschperspektive gemeinhin behauptet wird. Zudem liegt im jetzigen Pensionsantritt der geburtenstarken Jahrgänge auch ein temporäres Phänomen verborgen, da mit dem Geburtenrückgang nach dem Babyboom ab nächstem Jahrzehnt auch die Zahl der älteren in Pension gehenden Semester wieder Jahr für Jahr sinken wird. Denn die Anzahl der Alten steigt natürlich nicht stetig weiter an, wenn seit grob Mitte der 1960er im Schnitt Jahr für Jahr weniger Kinder geboren wurden, die nach ihrem Erwerbsleben demnächst und künftig in Ruhestand gehen werden – und auch die Menschen werden trotz zunehmender Lebenserwartung auch nicht unbeschränkt älter (solange uns nicht ein ewiges Leben zuteil wird). Zugleich ist die Pensionsfrage im Einzelnen nochmals diffiziler.

Die Anhebung des Pensionsantrittsalters hat, nach einer Simulation des WIFO, einen vorübergehenden Einsparungseffekt im Pensionssystem, gleichzeitig sind aber Mehrausgaben in der Arbeitslosenversicherung möglich. Denn das Ausmaß und die Struktur des Arbeitskräfteangebots (Beschäftigte und Arbeitslose) sind nicht nur von der demographischen Zusammensetzung abhängig, sondern auch von der Einbindung der erwerbsfähigen Personen in den Arbeitsmarkt. Bestimmend dafür sind eine Reihe von Faktoren, die neben der demographischen Entwicklung und dem Arbeitskräfteangebot, auch von der allgemeinen wirtschaftlichen Lage sowie der entsprechenden Nachfrage nach Arbeitskräften seitens der Unternehmen, von institutionellen Rahmenbedingungen (Ausgestaltung des Pensionsrechts, Steuern- und Abgabensystem oder Unterstützungsleistungen in Zusammenhang mit Betreuungspflichten) bis hin zu Gesundheitsfragen, aber auch von gesellschaftlichen und individuellen Wertehaltungen geprägt werden.

Demographische vs. ökonomische Abhängigkeitsquote

Für die Finanzierung des umlagebasierten Pensionssystems ist nicht, wie oft fälschlich angenommen, die Altenquote entscheidend, sprich das bloße Verhältnis zwischen Personen über 65 Jahren und jenen im erwerbsfähigen Alter (15 – 64). Diese rein demographische Abhängigkeitsquote wird oft als Verhältnis zwischen Berufstätigen und Pensionist*innen fehlinterpretiert, indem die Zahl der Menschen im Erwerbsalter mit jenen der aktiv Erwerbstätigen gleichgesetzt wird. Neben anderen Faktoren wie der Produktivitäts- und Lohnentwicklung, der Leistungsniveaus und der Finanzierungsstruktur ist vielmehr die Beschäftigungsquote für die Nachhaltigkeit des Pensionssystems relevant. Statt einem verengten Blick auf die demographische Abhängigkeitsquote sollte der ökonomischen Abhängigkeitsquote verstärkt Aufmerksamkeit geschenkt werden. Sie zeigt das Verhältnis zwischen Bezieher*innen von Transferleistungen, also Arbeitslosen und Pensionist*innen, auf der einen und aktiv Erwerbstätigen auf der anderen Seite. Eine möglichst hohe Beschäftigungsquote ist, neben der sozialen Absicherung der Einzelnen, auch die wirksamste Strategie für eine nachhaltige Finanzierung des Pensionssystems und die Bewältigung des demographischen Wandels im Allgemeinen. Die Sicherung und Verbesserung der Qualität der Arbeitsplätze muss dabei ebenso einen wesentlichen Stellenwert einnehmen, wie die Umverteilung der Erwerbsarbeit zwischen Beschäftigten und Arbeitslosen sowie innerhalb der Beschäftigten die Umverteilung v.a. unfreiwillig unterschiedlicher Arbeitszeiten.

Wider der neoliberalen Schmalspurökonomie

Zugleich ist das neoliberale Mantra, die Pensionen seien „aufgrund der demographischen Entwicklung nicht ausreichend finanziert“, generell ein Unsinn. Denn das bloße zahlenmäßige Verhältnis von Jung zu Alt, sagt noch nichts über die Finanzierbarkeit unseres Pensionssystems aus. Zwar steigt tendenziell die durchschnittliche Lebenserwartung, doch gleichzeitig wird der Anteil der Pensionsaufwendungen – gemessen am BIP – dadurch nur äußerst moderat ansteigen. Das belegt auch der alle drei Jahre veröffentlichte, heurige Ageing Report 2021 der EU-Kommission, in seinen umfassenden Prognosen zu den altersbezogenen Ausgaben der EU-Mitgliedsstaaten, einmal mehr. Auch ihm zufolge ist die langfristige Finanzierung der Pensionen in Österreich in keiner Weise gefährdet – wie es in neoliberaler Schwarzmalerei immer wieder fälschlich getrommelt wird, sondern erhöht sich die Pensionsaufwendungen nur sehr moderat von 13,8% des BIP 2016 auf 14,3% 2070. (!)

Der Anstieg der durchschnittlichen (!) Lebenserwartung involviert beiher zugleich, dass um die 15% das Erreichen ihres Pensionsantrittsalters nicht mehr erleben und einer noch höhere Anzahl an PensionistInnen nur wenige Jahre der sogenannten „beschwerdefreien Lebenserwartung“ verbleiben, um nach einem arbeitsreichen Leben ihren verdienten und entspannten Lebensabend zu genießen. Zudem entspannen sich – wie eingangs bemerkt – aufgrund der weiteren demografischen Entwicklung resp. demografischen Lage die Pensionsaufwendungen im Ausmaß ihrer temporären Erhöhung durch die aktuellen Pensionsantritte der geburtenstarken Jahrgänge à la longue wieder.

Viel wichtiger unter volkswirtschaftlich, gesellschaftlich-ganzheitlichem Blickwinkel noch, worauf marxistische Ökonomen seit je den Finger legten: „Weder ist es nötig, das Pensionsniveau zu senken, noch das Pensionsantrittsalter zu erhöhen. Denn, es kommt nicht darauf an, wie sich die Relation zwischen Erwerbstätigen zu Nichterwerbstätigen, sondern das Verhältnis des verteilbaren Reichtums einer Gesellschaft zur Anzahl ihrer Mitglieder ändert. Und diese Zahl – das Volkseinkommen pro Einwohner – steigt!“

Sonach gibt es auch nicht eigentlich ein Pensionsproblem, sondern vielmehr ein Verteilungsproblem. Und hierin liegt der entscheidende Konflikt. Auf dieser Grundlage ließe sich das umlagebasierte Pensionssystem verbessern und durch staatliche Zuschüsse stärken – und problemlos zukunftsfest machen.

In diesem Zusammenhang sei lediglich noch mit einem Propagandaknüppel aufgeräumt: dem durchsichtigen Ausspielen der Älteren gegen die jüngere Generation, der man die Pensionsleistungen nicht zumuten könne. In einem umlagebasierten Pensionssystem fungieren die Jüngeren aber nicht als Samariter für die Älteren, sondern erwerben mit ihren Pensionsbeiträgen vielmehr das Anrecht auf ihre eigenenPensionen. Es sind demgegenüber in Wirklichkeit gerade jene Neoliberalen, die der Kapitaldeckung das Wort reden, die den Jüngeren im kapitalistischen Verwertungsinteresse eine untragbare Belastung aufzubürden gedenken. Denn „ein solcher Paradigmenwechsel würde bedeuten, dass die heutige erwerbstätige Generation für die heutigen PensionistInnen sorgt und zugleich Kapital für die eigenen Pensionen bilden müsste“ – ein Sachverhalt auf den marxistische Ökonomen ebenfalls schon des Längeren hinweisen.

Push- und Pull-Faktoren

Die Gründe für einen Austritt aus dem Erwerbsleben wiederum, sind vielfältig. Push-Faktoren, die aus der Beschäftigung hinausschiebend wirken, umfassen schlechte Arbeitsbedingungen, hohe psychische und/oder physische Anforderungen, ein Nichtübereinstimmen von vorhandenen und nachgefragten Qualifikationen, Gesundheitsprobleme, Präferenzen für mehr Zeit mit der Familie sowie auf der Unternehmensseite Lohnkosten und die Qualifikationsstruktur. In die Pension hineinziehende Pull-Faktoren sind die Anspruchsvoraussetzung für eine Pension (Mindestbeschäftigungsdauer), die Höhe der Einkommensersatzrate, der Arbeitsmarktstatus (beschäftigt oder arbeitslos) und der Familienstatus.

Auseinanderfallen von Beschäftigungsbeendigung und Pensionsantritt bei Frauen

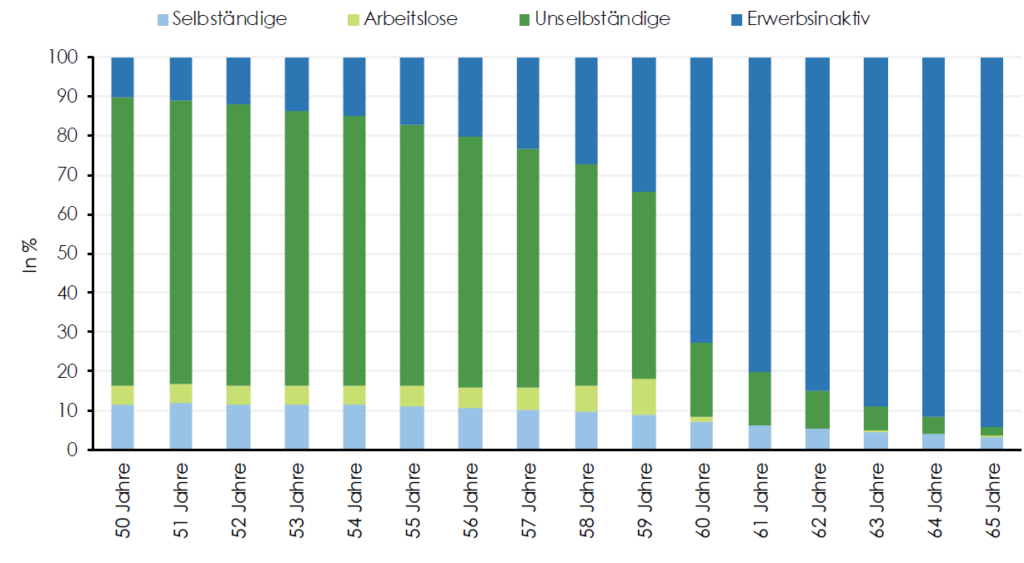

Schon in der Vergangenheit war eine teils deutliche Lücke zwischen Erwerbsaustritts- und Pensionsantrittszeitpunkt zu beobachten. Zwischen 2009 und 2019 hat sich die Beschäftigungsquote der Frauen über alle Altersgruppen um + 5,5 Prozentpunkte auf 66,7 % erhöht, bei den 55- bis 59-Jährigen Frauen sogar um + 28,8 Prozentpunkte auf 70,1 %. Gleichzeitig verringerte sich die Anzahl der erwerbsinaktiven Frauen, die weder beschäftigt noch arbeitslos waren, deutlich: bei den 50-Jährigen von 22 % auf 10,3 %, bei den 58-Jährigen von 69,6 % auf 27 % und bei den 59-Jährigen von 75,4 % auf 34,2 %. Gestiegen ist hingegen die Anzahl der arbeitslosen Frauen kurz vor dem Pensionsantrittsalter. Die Arbeitslosenquoten der 58- und 59-Jährigen stiegen innerhalb von zehn Jahren von jeweils 1,5 % auf 6,6 % bzw. 9,1 %. Werden die erwerbsinaktiven Frauen mitberücksichtigt, ergibt sich, dass es nur etwa der Hälfte der Frauen (2010: 57,1 %, 2019: 52,5 %) vergönnt war, direkt von einer Beschäftigung in die Pension überzutreten. Bei den zuletzt selbständig erwerbstätigen Frauen sank der Anteil jener Frauen ohne Lücke zwischen Erwerbsaustritt und Pensionsantritt von 80,4 % (2010) auf 72,4 % (2019), bei den zuletzt unselbständig Beschäftigten lag der Anteil der Direktübertritte 2019 sogar nur bei 48,2 % (2010: 53,3 %).

Erwerbsstatus der Frauen 2019 in Relation zur Bevölkerung

Die rückläufige Erwerbsbevölkerung könnte künftig zwar den längeren Verbleib von Frauen in Beschäftigung fördern, ein direkter Übertritt aus dem Erwerbsleben in die Pension wird allerdings allein schon durch die angespannte Lage am Arbeitsmarkt erschwert werden. Besonders für Ältere und gesundheitlich Beeinträchtigte wird sich die auch schon vor der Corona-Krise bestehende Langzeit-und Altersarbeitslosigkeit in den nächsten Jahren kaum verringern, wenn nicht aktiv entgegengewirkt wird. Das Problem ist auch in Zusammenhang mit bereits umgesetzten Veränderungen (dem Rückgang vorzeitiger Pensionsantrittsmöglichkeiten und der Reform der krankheitsbedingten Pension) zu sehen und wird sich durch die Anhebung des Pensionsantrittsalters der Frauen keineswegs entschärfen. Bei einem Drittel der Frauen lag die letzte aktive Erwerbstätigkeit mindestens drei Jahre zurück – mit entsprechend negativen finanziellen Auswirkungen auch hinsichtlich der Pensionshöhe. Eine automatische Verlängerung der aktiven Beschäftigungsphasen der Frauen wird sich durch die Anhebung des Pensionsantrittsalters kaum ergeben, entscheidend sind hierfür u.a. die Situation am Arbeitsmarkt und die konkreten Arbeitsbedingungen in den Betrieben.

Um die Beschäftigungsquote zu erhöhen und damit die Lücke zwischen Erwerbsaustritt und Pensionsantritt mit all ihren finanziellen negativen Auswirkungen zu verringern, sind für FORBA und WIFO folgende Punkte entscheidend:

- Die allgemeine wirtschaftliche Lage und eine hohe Arbeitskräftenachfrage

- Verbesserte Arbeitsbedingungen in den Betrieben

- Altersgerechte Gestaltung der Arbeitsplätze

- Altersadäquate Arbeitszeitmodelle

- Veränderte Arbeitsorganisation und Personalplanung in den Betrieben, um dauerhafte Überbeanspruchung zu vermeiden

- Maßnahmen zur Bekämpfung der Langzeit- und Altersarbeitslosigkeit

- Stärkere Übernahme unbezahlter Sorgearbeit durch Männer

- Ausbau der Betreuungsinfrastruktur für Kinder und pflegebedürftige Angehörige

Unterschiedlich große Lücken nach Branchen

In Kleinbetrieben und in Saisonbranchen sind besonders lange Lücken zu beobachten. Hinzu kommt, dass sich die Mehrheit der Beschäftigten über 45 Jahre gerade in frauendominierten Branchen, wie Gesundheit, Pflege und Reinigung nicht vorstellen kann, ihren Beruf bis zum gesetzlichen Pensionsantrittsalter auszuüben. Ausschlaggebend dafür sind sehr belastende Arbeitsbedingungen, die sich negativ auf die Gesundheit und damit die Arbeitsfähigkeit im Alter auswirken. Ebenso negativ wirkt hier die mitunter jahrzehntelange Mehrfachbelastung erwerbstätiger Frauen durch Hausarbeit, Kinder- und Enkelkinderbetreuung sowie Angehörigenpflege. Die gesundheitlichen Einschränkungen führen schließlich dazu, dass Frauen selbst in Bereichen mit großem Personalmangel kaum eingestellt bzw. nicht immer weiterbeschäftigt werden.

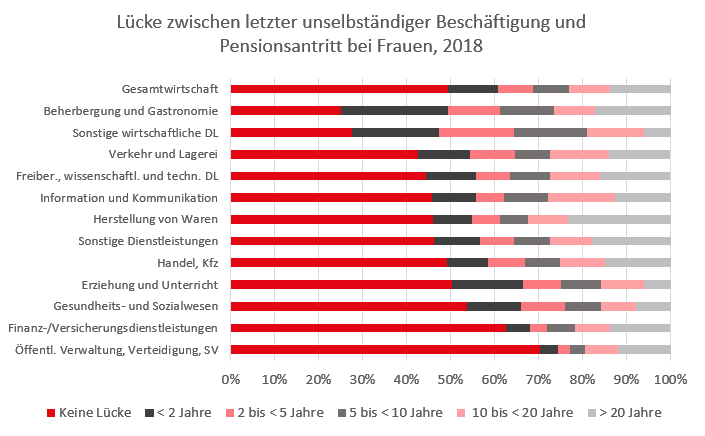

Der Anteil der 2018 pensionierten Frauen, die keine Lücken zwischen letzter unselbständiger Beschäftigung und dem Pensionsantritt aufgewiesen haben, ist u.a. nach Branchen sehr unterschiedlich verteilt. In der Öffentlichen Verwaltung, Verteidigung und Sozialversicherung konnten 70,4 % einen direkten Übergang aus der Beschäftigung in die Pension aufweisen, gefolgt von Frauen in der Wirtschafsklasse Finanz- und Versicherungsdienstleistungen mit 62,6 %. Im Gesundheits- und Sozialwesen wiesen nur noch 53,8 % keine Lücke auf. Am geringsten waren die Anteile der direkten Pensionsübertritte in der Beherbergung und Gastronomie (25,1 %), der Land- und Forstwirtschaft (25,8 %) und bei den sonstigen wirtschaftlichen Dienstleistungen (27,7 %). Die unterschiedliche Dauer der Lücken zwischen Erwerbsaustritt und Pensionsantritt ist in obenstehender Grafik ablesbar. Insgesamt wiesen im Jahr 2018 pensionierte Frauen eine durchschnittliche Antrittslücke von 79,8 Monaten auf. Besonders ausgeprägt waren die Lücken beispielsweise in der Herstellung von Waren mit 118,3 Monaten und der Beherbergung und Gastronomie (102,8 Monate). Unterdurchschnittliche Lücken wiesen die Wirtschaftsklassen Gesundheits- und Sozialwesen (53,4 Monate), Kunst, Unterhaltung und Erholung (52,1 Monate) sowie Erziehung und Unterricht (50,4 Monate) auf.

Zu alledem gesellen sich insbesondere für Frauen noch generell schlechter bezahlte Jobs, entgrenzte Prekarisierungen und „Zwangs-“Teilzeit, die vielfach direkt in die Altersarmut führen. Dazu kommen gegenwärtig noch die Auswirkungen der Corona-Krise, die gerade auf Frauen einen multiplen extremen Druck ausübt. Schon vor der COVID-19-Pandemie war der Gender-Gap bei den zuerkannten Pensionen enorm: Im Durchschnitt lagen die Pensionen von Frauen (mit 1.284 Euro 2018) um 42,3% niedriger als jene ihrer männlichen Kollegen (mit 2.227 Euro, inkl. Zulagen und Zuschüssen, aber ohne zwischenstaatliche Teilleistungen). Auf Basis der Medianpensionen betrug der Pensions-Gap sogar fast 50% (exakt: 49,2%). Dass diese himmelschreiende Ungleichheit und programmierte Altersarmut für das Gros der Frauen einer radikalen Wende bedarf, braucht es wohl keines weiteren Wortes. Umso mehr allerdings eines konsequenten gewerkschaftlichen Kampfes!

Foto: Cade Martin Dawn Arlotta USCDCP / Pixnio / CC0